突然ですが、台風で被害にあった屋根の修理を実質無料にすることが出来るってご存じですか?

「屋根の修理」ってあまりすることがないので、ピンと来ない方も多いと思いますが・・

実は、修理にかかる平均予算は部分修理で15~35万円!

全体修理ではなんと、120~200万円にもなるそうですよ!

恐ろしい金額ですよね・・・。

こちらの記事では、加入されている火災保険を使って、台風で被害にあった屋根の修理を実質無料にするための手順をお伝えしていきます。

ご自分の保険を見直しながら、しっかりと修理費用が実質無料になるように進めてくださいね!

台風で被害にあった屋根の修理を実質無料にするには手順がポイント!

台風で被害にあった屋根の修理を実質無料にするためには、これからご紹介する5つの手順が大切です。

- 加入している保険会社に報告する!

- 状況写真の撮影をする!(→業者に依頼も可)

- 業者から見積りをとる!

- 保険請求をしよう!

- あとは待つだけ!

1~5までを順番に行うことで、加入している保険会社から保険金が支払われることになります。

保険金が支払われることで、屋根の修理にかかる自己負担金は実質無料になります。

ところで、「加入している」って何の保険だと思いますか?

はるこ

はるこあっくん、加入している保険って「火災保険」でいいのかしら?

あつし

あつし家に何かあった場合には「火災保険」という家の保険を使うんだよ。

では、この「火災保険」を利用する手続きを項目ごとに細かくみていきましょう。

加入している保険会社に報告する!

台風被害にあった場合に最初にすることは、加入している保険会社に連絡することです。

以前は電話での連絡が一般的でしたが、最近ではLINE・WEBなどの方法も使えるようになっています。

すぐに連絡できるように、普段から保険会社の証書と連絡方法を確認しておきましょう。

引用:YouTube

家の保険といえば「火災保険」ですが、最近では会社によって「住まいの保険」や「THE すまいの保険」などの通称になっていることもありますね。

状況写真の撮影をする!(→業者に依頼も可)

屋根だけではありませんが、台風被害を受けた状態のままだと、二次被害の可能性もありますよね。

天候が落ち着いたら、まずは危険な状態を極力避けて安全な状態にしましょう!

危険ですので、自分だけでやろうとせず周りの協力も得て安全に行ってくださいね!

ですが、このとき火災保険を使うために必ず被害状況の写真を撮ることが大切です。

はるこ

はるこ屋根は、自分で撮影するには大変危険な場所です。

リフォーム業者に依頼するのもおススメですよ。

業者から見積りをとる!

次に、何件かの屋根リフォーム業者に工事の見積りをしてもらいましょう。

業者によって見積金額が大幅に変わることもあります。

複数の業者から見積りを取り、信頼できるリフォーム業者を選んでくださいね。

屋根のリフォーム価格の相場に関しては、以下の記事も参考にしてみてくださいね。

保険請求をしよう!

リフォーム業者から見積りをもらったら、だいたいの予算がみえてくるはずです。

次は、加入している保険会社に申請をしましょう。

・保険請求書

・被害の写真

・見積の費用がわかるもの

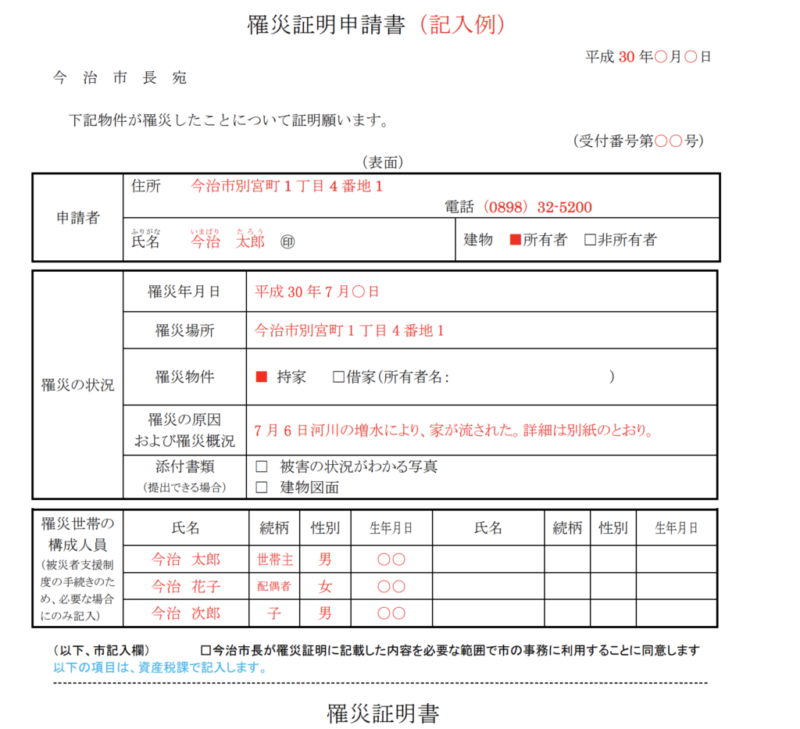

△罹災証明書

△羅炎証明書は不要な場合もあります。

羅災証明書は“自然災害により被害があった”ということを証明するものです。

基本的には、自治体の消防署で受付・調査・発行します。

引用:主婦が考える暮らしと防災

「一部損壊」の家屋被害判定に関しては、撮影した写真を見せるだけで申請できる自治体もあります。

屋根被害だけの被害であれば、「一部破損」に該当する可能性が高いです。

詳しくは、お住まいの地域の自治体に問い合わせてみてくださいね。

あとは待つだけ!

保険会社に申請後、不備がなければ約10日から2週間で指定した口座に保険金が支払われます。

申請後に心配なことがあれば、加入している保険会社に問い合わせてみてくださいね。

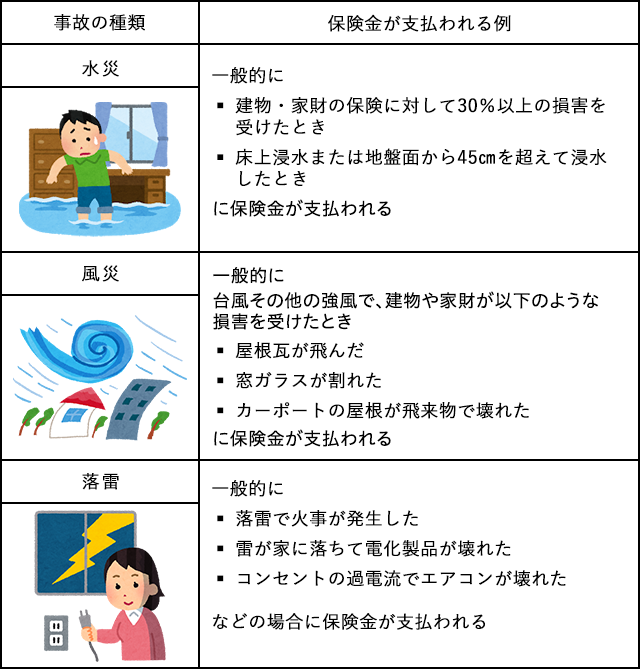

台風被害による屋根の修理で使えるのは、この補償です

火災保険の中でも、台風による被害で使える主な補償は以下の3種類です。

「水災害補償」・・・台風、暴風雨、豪雨などによる洪水・融雪洪水・高潮・土砂崩れ・落石などによる被害

「風災補償」・・・台風・突風・竜巻・暴風などによる被害

「落雷補償」・・・落雷による損害

少し具体的な事例を出すと、こんな感じで分かれています。

引用:楽天保険の総合窓口

はるこうちはどんな契約になっているのかしら・・

この中でも、特に契約を確認して欲しいのは風災補償です!

風災補償は加入している保険会社によっては選択が可能なので、保険料の節約のために外している場合も!

不安な人は今すぐに確認してくださいね。

今回の「台風による屋根の修理」の場合は、この風災補償が該当します。

また、風災補償の対象は「建物のみ」「家財のみ」「建物と家財」があります。

引用:価格.com

はるこあつし

はるこあつし屋根や屋根瓦は建物に含まれるので、保険は風災補償の対象である「建物」で受けられることになりますね。

ご自分の火災保険の契約内容で「建物」が補償対象になっているかを確認してくださいね。

次は、きちんと保険加入しているのに“保険金が支払われない場合”を解説していきたいと思います。

台風被害による屋根の修理で火災保険が使えない場合

残念ながら、火災保険に入っていても修理費用が支払われないことがあります。

ここは大切なポイントなのでよく覚えておいてください。

- 自然、または摩擦などによって劣化した場合

- 事故が起こってから3年以上経過した場合

の2点になります。

事故が起こってから3年というのは“保険法”によって決められていますが、保険会社によっては3年でなく2年のところもあります。

この時効が何年になっているのか、加入している火災保険の内容をよく確認してみてくださいね!

はるこさらに心配な契約があります。

1996年以前に主流だった火災保険の契約は、風災補償の金額をフランチャイズ方式で設定する契約でした。

この契約の内容は、風災補償は20万円以上の損害が発生した場合に損害額の全額が支払われますが、損害額が20万円に満たないと一切保険金の支払いはありません!

加入している火災保険がどちらの契約になっているのか見直して、万が一に備えましょう。

| 契約方式 | 契約時期 | 風災補償の請求 | 限度額 |

|---|---|---|---|

| 免責方式 | 1996年以降主流 | 免責金額以上のみ | 限度額まで全額 |

| フランチャイズ方式 | 1996年以前主流 | 20万円以上のみ | 限度額まで全額 |

※免責の金額や限度額等、契約によって内容が変わりますのでよく確認しましょう。

わかりにくいので、実際の損害額を想定して表にしてみました。

免責方式の契約は5万円で設定してあります。

| 損害額 | フランチャイズ方式 | 免責方式(免責5万円) |

|---|---|---|

| 5万円の損害額 | 自己負担:5万円

保険金:0円 | 自己負担:5万円

保険金:0円 |

| 15万円の損害額 | 自己負担:15万円

保険金:0円 | 自己負担:5万円

保険金:10万円 |

| 50万円の損害額 | 自己負担:0円

保険金:50万円 | 自己負担:5万円

保険金:45万円 |

はるこ損害金額が高いほど、どちらの契約になっているかが重要なのね。

昔のままの火災保険でないか、私も確認することにするわ!

あつし台風による屋根の被害で火災保険を使う方法のまとめ

台風被害を最小限に抑えるためには、事前の対策を取っておくことが必要です。

普段生活していて目に触れない場所である屋根は、劣化状態の観察や台風被害対策も見逃しがちな場所です。

経年劣化による屋根のヒビや隙間などはないか、不具合はないかを定期的に確認するようにしましょうね。

今回のまとめはこのようになります。

- 加入している保険会社に報告する!

- 状況写真の撮影をする!(→業者に依頼も可)

- 業者から見積りをとる!

- 保険請求をしよう!

- あとは待つだけ!

- 火災保険の契約には免責方式とフランチャイズ方式がある

- 火災保険が使えない場合がある

最近は、色々な自然災害が多いですよね。

台風被害だけでなく、いざというときに活用できるよう、しっかり火災保険を見直しましょう。

最後まで読んでいただきありがとうございました。

コメント