10年に一度は必要と言われる外壁塗装。

建物の機能を維持したり、より集客力を上げたりするために、こまめなメンテナンスやリニューアルは欠かせません。

しかしながら、外壁塗装には高い費用がかかります。

できるなら、外壁塗装にかかった費用を経費処理して、少しでも節税したいですよね。

あつし

あつし外壁塗装の費用は、減価償却費(または修繕費)として経費処理できます。

この記事では、外壁塗装した際の減価償却方法について丁寧に解説しています。

減価償却する際の耐用年数や計算方法もわかりやすく解説していますので、ぜひお役立てください。

あつし

あつし管理人のあつしです!

外壁・屋根・雨漏りのことなら何でもおまかせ!

- 外壁アドバイザー資格保有

- 実家のリフォーム経験あり

- 趣味はDIY

- わかりやすい説明と適切なアドバイスに定評あり

外壁塗装は減価償却できるの?

どんな外壁塗装が減価償却の対象になるかを解説する前に、減価償却の概要を改めて把握しておきましょう。

【減価償却(げんかしょうきゃく)とは?】

長く利用するものに関して、利用期間中は取得金額を1年ずつ分割して経費として処理できる仕組み。

経年劣化で価値が減った分を費用として処理できる。

あつし外壁塗装を実施したあとは、次のメンテナンス時(10年後など)までそのまま使用しますよね。

その使用期間中は費用を分割して計上してOKということです。

そして、減価償却を実施するのは、自営業や不動産経営をしている方が会計処理をするときです。

ただし、外壁塗装のすべてが減価償却の対象となるわけではありません。

減価償却する場合と別の経費処理となる場合があるので、説明していきますね。

外壁塗装を減価償却するのはこんなとき!

減価償却の対象となる支出は、資本的支出と呼ばれます。

外壁塗装を減価償却で処理する(資本的支出となる)のは、建物の価値を高めるときで、以下の条件を満たした場合です。

- 外壁塗装にかかった費用が20万円以上

- 前回の外壁塗装から3年以上が経っている

- 耐久性向上のために外壁塗装した

つまり、デザインを変えたり、外壁の機能性や耐久性をアップさせたりするような外壁塗装が当てはまります。

たとえば、以下のような工事なら資本的支出の対象です。

- デザインをがらっと変える外壁塗装工事

- 雨漏りを直すだけでなく、防水性の高い塗料に変える工事

- アクリル塗料から、より耐久性の良いシリコン塗料に変える工事

修繕なら外壁塗装を減価償却しなくて良い

減価償却の要件に当てはまらない外壁塗装は、経費として一括処理します。

修繕費となる外壁塗装

一括計上する際は、修繕費として処理しましょう。

修繕とは、建物の価値を現状維持もしくは元に戻すことを言います。

費用が20万円未満の場合や、修理の周期が3年以内の外壁塗装が対象です。

具体的には、以下のような場面なら修繕費として処理できます。

- 雨漏りを直す

- これまでと同じ塗料で外壁を塗り直す など

あつし

あつし修繕費となる外壁塗装の詳細は別の記事で解説していますので、合わせてご確認ください。

資本的支出か修繕かわからないときは?

しかしながら、外壁塗装を実施した際は、減価償却となるのか修繕費となるのか曖昧で判断が難しい場面もあるかもしれません。

そのときは、以下のどちらかに当てはまれば修繕費として一括処理します。

- かかった費用が60万円未満

- かかった費用が前年末の取得価格の10%以下に相当する

また、資本的支出と修繕の両方を目的とした外壁塗装の場合は、30%分が修繕費、70%が資本的支出と判断します。(国税庁『資本的支出と修繕費の区分の特例』より)

外壁塗装を減価償却するメリット・デメリット

どのような外壁塗装が減価償却の対象となるか把握できました。

次は、減価償却するとどんなメリットやデメリットがあるかをチェックしましょう。

外壁塗装を減価償却するメリット

まずは、メリットからです。

毎年経費化できるため長期に渡って節税効果がある

税金は、1年間の収入から経費を差し引いた利益の金額によって決まります。

一括で経費として処理してしまうと、翌年度は経費とできずに利益が増えてしまいます。

しかし、減価償却であれば毎年一定の額を分割して処理できるので、利益の増加を抑えられるんです。

その結果、節税につながります。

1年間あたりの経費を抑えられ黒字化経営がしやすい

毎年の利益に変動がある場合は、1年間にかかる経費の金額を小さくすることで負担が減り、黒字を継続しやすくなります。

あつし銀行から融資を受けたい場合には利益が出ていることが必要になるため、融資を受けたい方には、大きなメリットです。

外壁塗装を減価償却するデメリット

反対に、デメリットは以下の通りです。

処理が複雑になる

減価償却するとなると、難しい用語の理解や複雑な計算が求められます。

また、詳しくはこのあと解説しますが、償却できる期間も決められているため、決まった年数分だけ毎年計上するのが面倒だと感じることもあるでしょう。

実際のお金の動きと会計上のお金の動きが一致しない

費用が分割できるということは、裏を返せば一括で処理できないことを意味します。

会計上は毎年一定額ずつ消費した計算になりますが、実際には一括でお金を使っているケースも多いでしょう。

つまり、一時的に現金が減ってしまうんです。

外壁塗装の目的によって節税効果が変わるため注意!

外壁塗装費用を一括で処理するのか、分割で処理するのかは法律で決まっていて、基本的に自由に選択することは認められません。

1年で大きな節税をしたいのか、長期に渡って少しずつ節税をしたいのか、経営状態に合わせて外壁塗装の目的を決めることが必要ですね。

あつし節税効果やデメリットも把握したうえで、外壁塗装に取りかかるのが一番ですね。

外壁塗装を減価償却する耐用年数は?

はるこ

はるこ外壁塗装を減価償却するのは何年間なの?自由に決めていいのかしら?

あつし税務上は決まりがあるんだよ。じゃあ、次は外壁塗装を減価償却する年数について説明していくね。

外壁塗装費用は、耐用年数で決められた期間中、減価償却費として処理します。

耐用年数とは使用期間のことです。

しかし、ひとくちに耐用年数と言っても、さまざまな意味があるので要注意!

ここでは、代表的な2つの耐用年数について説明しますね。

期待耐用年数

期待耐用年数は、塗料の効果が持続する期間としてメーカーが定めたものです、

完結にいうと、塗り替えの目安を意味します。

期待耐用年数は塗料の種類によって異なりますが、代表的なものは以下です。

- アクリル系塗料:5~7年

- ウレタン系塗料:7~10年

- シリコン系塗料:10~15年

- フッ素系塗料:15~20年

- 無機塗料:20年~30年

これはあくまでも目安なので、実際の使用期間は建物の立地などの影響を受けます。

あつし直射日光の当たる場所や湿度が多くカビの生えやすい場所では、劣化するのも早くなるでしょう。

法定耐用年数

法定耐用年数は、国によって定められたもので、減価償却の計算に使用する耐用年数です。

課税の公平性のために法律で決められており、実際に使用した年数とは関係がありません。

資産ごとの法定耐用年数は、国税庁のホームページで調べられます。

しかし、塗料の法定耐用年数は定められていません。

そのため、外壁塗装の減価償却費を計算する際は、外壁塗装を行う建物の法定耐用年数を使います。

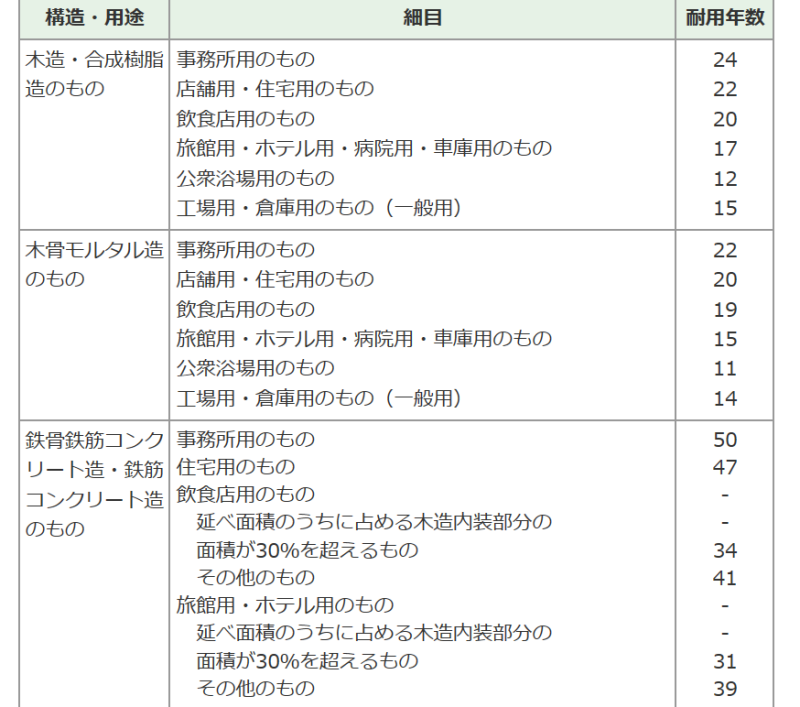

建物の法定耐用年数は以下の通りです。

ご覧いただくとわかるように、木造や鉄筋コンクリートなど建物の構造によって法定耐用年数は異なります。

さらに、住居用や飲食店用など建物の使用の目的によっても変わるため、注意しましょう。

あつし建物の構造や用途によって劣化する早さが違うため、こまかく区分されています。

法定耐用年数については、以下の記事でさらに詳しく解説しています。

会計上の耐用年数はどうする?

外壁塗装の減価償却計算には法定耐用年数を使う決まりだとお伝えしましたが、実際はもっと早く買い替えたり、長く使ったりしますよね。

しかしながら、実際の使用年数に合わせると、税務上の計算と違いが生まれ、会計処理も複雑化します。

あつしそのため、現実の状況とは異なっていても、会計上は法定耐用年数を採用しましょう。

外壁塗装の減価償却費を計算しよう!

あつし

あつし外壁塗装を減価償却する年数について理解できたところで、ここからは減価償却費の計算をしてみましょう。

減価償却費の計算方法にはいくつか種類がありますが、建物では定額法を使用します。

【定額法とは?】

毎年均等に償却する方法。

【計算式】

外壁塗装費用×償却率=1年間の減価償却費

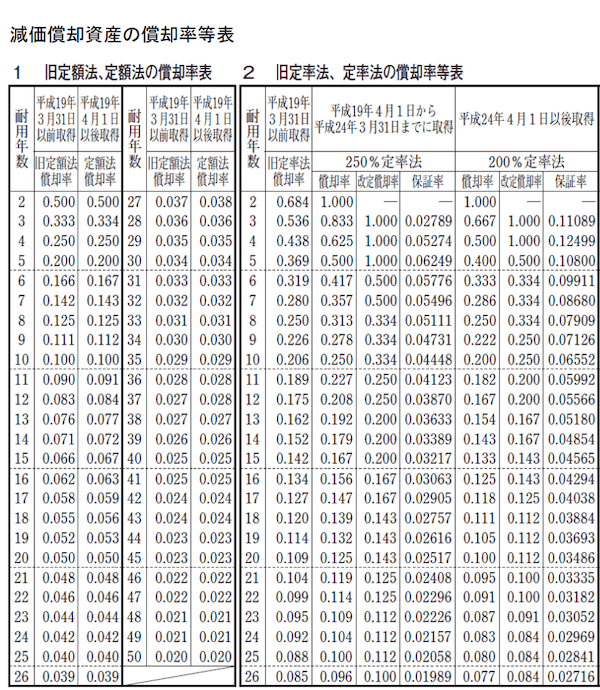

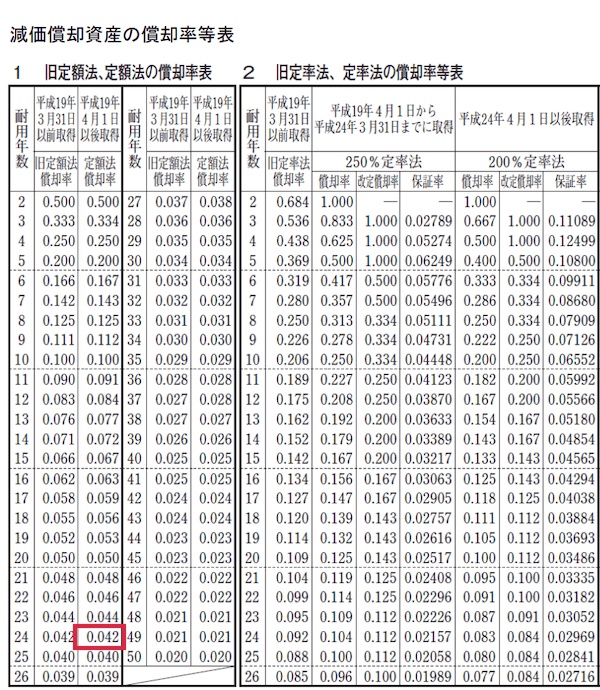

償却率は、国税庁によって提供されている減価償却資産の償却率表で調べられます。

ちなみに、平成19年年3月31日より前に取得している建物には「旧定率法」の償却率を使い、平成19年4月1日以降に取得した建物には「定額法償却率」の数値を採用します。

建物の50%相当額を超過する支出がなければ、建物本体の耐用年数です。

超過した場合は、新たに建物を取得したとみなされますので、外壁塗装以外にも高額な支出があった場合は注意しましょう。

あつし例を1つ見てみます。

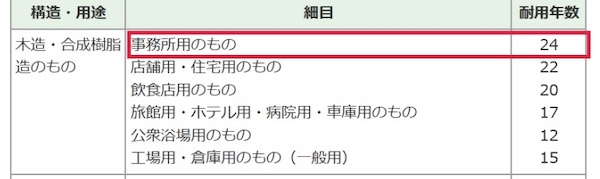

【木造の事務所に対し、外壁塗装を100万円かけておこなった場合の減価償却費】

外壁塗装費用(100万円)×償却率(0.042)=年間減価償却費(4.2万円)

※事業年度を1月1日〜12月31日と想定した場合です。

こんなときの耐用年数は?外壁塗装の事例別に紹介

ここまでは、基本的な外壁塗装の減価償却の計算方法を説明してきました。

しかし、実際にはもっと複雑な状況で耐用年数が不明となる場合もよくあります。

そこで、複雑なケースでは耐用年数が何年になるのか、例をあげて紹介しますね。

1つの建物を複数の目的で使用している場合

原則、耐用年数は1つの建物に対して1種類を選択します。

しかし、1つの建物を複数の目的で使用している場合は、耐用年数を何年にするのが正しいでしょうか?

あつし1階がお店で、2階以上が住宅の建物もよく見かけますよね。

この場合、主な用途としているほうの法定耐用年数を使用するのが一般的です。

つまり、1階が店舗だとしても、2階以上のすべてが住居なら、住居用の法定耐用年数を使用します。

ただし例外として、建物の一部を特別な用途のために、特殊な内部構造にしている場合は当てはまりません。

たとえば、同じ建物内に劇場と事務所が入っている場合が挙げられます。

この場合は、同一の建物でも用途ごとに別々の法定耐用年数を使用してください。

中古物件を外壁塗装した場合

はるこ最近は中古物件を購入した後に、外壁塗装をする人も多いわよね?

築年数が経っているけど、そういう場合も減価償却できるのかしら?

あつしできるよ!

ただ、法定耐用年数をそのまま使うわけじゃないから、少し複雑かもしれないね、

中古物件を購入してその後に外壁塗装をした場合は、簡便法と呼ばれる計算方法で耐用年数を計算します。

【簡便法の計算方法】

(法定耐用年数-築年数)+築年数×20%

※端数は切り捨て、計算結果が2年未満のときは2年を耐用年数とする。

ただし、法定耐用年数を既に過ぎている場合は、築年数を加味せずに算出します。

法定耐用年数×20%

また、簡便法で計算できるのは、外壁塗装の費用が中古物件価格の半分を越えない場合です。

あまりに多額の費用をかけて大幅に外壁塗装を行った場合は、新築と同様の扱いになり、簡便法でなく従来の法定耐用年数となるため、注意しましょう。

外壁塗装の減価償却に関するQ&A

最後に、外壁塗装に関する疑問をまとめました。

不安な部分があれば、おさらいしてください。

- 外壁塗装は減価償却できる?

-

減価償却の要件を満たす外壁塗装工事あれば可能です。

詳しくは「外壁塗装を減価償却するのはこんなとき!」で解説しています。

- 減価償却の耐用年数は?

-

法定耐用年数を採用します。法定耐用年数は、建物の構造や用途によって異なるため、こちらをご確認ください。

- 減価償却の計算方法は?

-

外壁塗装を減価償却する際の計算は、定額法を用いて以下の計算をします。

外壁塗装費用×償却率=1年間の減価償却費

実際の計算例は、「外壁塗装の減価償却費を計算しよう!」をチェックしてください。

まとめ:外壁塗装が減価償却できるかは状況によって変わる

この記事では、外壁塗装の減価償却と耐用年数、計算方法を解説しました。

- 減価償却は、外壁塗装費用を一年ごとに分割して経費として処理する仕組み

- 外壁塗装の減価償却を計算するときには、塗装を行う建物の法定耐用年数を使う

- 複数の用途で使用する建物は、もっとも多い用途の法定耐用年数を採用する

- 中古物件を購入後に外壁塗装をした場合は、簡便法を使う

建物の価値を高めるために外壁塗装を実施した場合は、減価償却処理によって経費にできます。

ただし、耐用年数は法律で決められているため変更できません。

しかしながら、減価償却をすると高い節税効果が得られるのが魅力です。

あつし節税のことも考えて、外壁塗装の経費処理ができるとよいですね。

最後まで読んでいただきありがとうございました。

\信頼できる業者をお探しの方に/

コメント