税金って高すぎじゃない?

飲み会のネタでおなじみですが、これは会社員も自営業の方も同じ感想を持つことが多いですよね。

会社員は会社が調整してくれますが、自営業の私はすべて自分でしています。

確定申告から納税、社会保険まで・・・。

でも、自営業の方は、自分で確定申告をするからこそ恩恵を受けられるものがあります。

本題に入る前に少し触れてみますね。

自営業の人が納める税金は次の4つです。

| 所得税 | 住民税 | 事業税 | 消費税 | |

| 税率 | 5~45% | 原則10% | 0~5% | 8% or 10% (課税売上が1千万超の年) |

この記事では、所得税を減らす方法について詳しく説明したいと思います!

払わなくていい税金を払っている人は、実はたくさんいるんですよ。

外壁塗装は必要経費にして、税金で損しない知識をもっておきましょう。

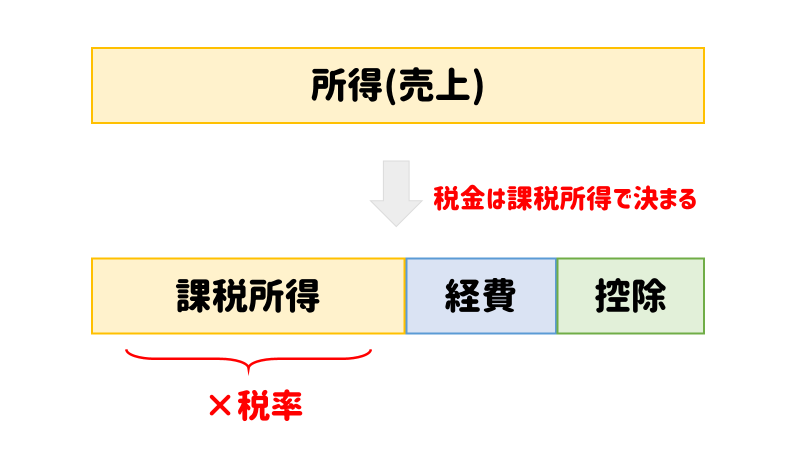

確定申告のポイントは経費と控除

出費をできるだけ経費にして、控除をたくさん利用すれば所得税が少なくなります。

先ほど触れたとおり、所得税は税金のひとつです。

経費やら控除やらを計算して、確定申告すると所得税が決まります。

所得税をもとに住民税や事業税も決まります。

つまり、確定申告を制する者が税金を制する。

「経費で落としたらとりあえずなんか良いらしい。よく分かんないけど。」

という認識の人は、ここで仕組みをサラッとおさらいしておきましょう。

課税所得は収入(売上)から経費と控除を引いたものです。

もっと正確にいうと、収入から経費を引いたものが所得。

所得から控除を引いたものが課税所得です。

そして、課税所得に税率をかけて所得税が導き出されるワケです。

「じゃあ、課税所得が少ないほど税金が安くなるじゃん。」って思ったあなた。

そうです!その通り!たったこれだけのことなんです。

課税所得を減らすには、経費と控除をたくさん使えばいいのです。

お金のことは自分で知ろうとしない限り、誰も教えてくれません。

払わなくて済んだ税金を、知らないで払っている人はたくさんいます。

あつし

あつし確定申告が面倒で適当にしている人は、けっこう損しているんです。

外壁塗装は修繕費か資本的支出のどちらなのか

外壁塗装の目的が原状回復なら修繕費、グレードアップだと資本的支出になります。

修繕費と資本的支出の明確な区別は難しいですが、次のように決められています。

次のような支出は原則として資本的支出になります。

引用:国税庁「修繕費とならないものの判定」

(1) 建物の避難階段の取付けなど、物理的に付け加えた部分の金額

(2) 用途変更のための模様替えなど、改造又は改装に直接要した金額

(3) 機械の部分品を特に品質又は性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの 金額を超える部分の金額

要するに「買ったときより価値の上がった修理は、固定資産が増えたようなものだから資本的支出ね。」ということです。

建物を作ったときより便利な機能を加えるなど、グレードアップすると資本的支出になります。

ということは、自然劣化した外壁を修理するだけなら、資本的支出にならないということです。

原状回復が目的の修理は修繕費になります。

次のような例外も修繕費になります。

次に掲げる支出については、その支出を修繕費として所得金額の計算を行い確定申告をすれば、その年分の必要経費に算入することができます。

引用:国税庁「修繕費とならないものの判定」

(1) おおむね3年以内の期間を周期として行われる修理、改良などであるとき、又は一つの修理、改良などの金額が20万円未満のとき。

(2) 一つの修理、改良などの金額のうちに資本的支出か修繕費か明らかでない金額がある場合で、その金額が60万円未満のとき又はその資産の前年末の取得価額のおおむね10%相当額以下であるとき。

あつし

あつしうーん。難しい言葉ばかりでちょっと何言ってるか分かりませんね。汗

-

20万円未満の修理なら、何しても(グレードアップも)修繕費にできるよ

-

20万円超えている修理だけど、3年以内のサイクルで直すなら何しても修繕費でいいよ

-

資本的支出か修繕費かあいまいな修理は、60万円未満なら修繕費にしていいよ

-

資本的支出か修繕費かあいまいな修理で60万円超えているけど、建物を購入した価格の10%以下なら修繕費でいいよ

ということです。最後の例外をもう少し具体的にしましょう。

1000万円で購入した建物(資産)を修理するとき、資産の10%である100万円以下なら修繕費になります。

あとは先ほど述べたとおり、原状回復が目的の修理はいくらかかっても修繕費です。

ぶっちゃけ、外壁塗装のほとんどは修繕費にできるわけです。

あつし

あつし修繕費と資本的支出になるケースを見ていきましょう!

修繕費になる場合

自然劣化を直す原状回復は、修繕費になります。

- 塗装の色褪せ・はがれを直した

- 壁の傷・ひび割れを直した

このように年数が経っておこる劣化は修繕費になります。

災害による損壊を、以前とおなじ状態に戻した場合も修繕費です。

資本的支出になる場合

自然劣化を直すだけではなく、価値や機能を高めると資本的支出になります。

- 外壁の耐久性を高めるために、より良い塗料・素材を使った

- 外壁の見た目を良くするために、色や素材を変えた

建物の見た目がガラっと変われば、資産価値が増えたことになります。

災害による損壊を以前より補強すると、金額の70%が資本的支出になります。残り30%は修繕費として認められます。

外壁塗装する前に、このことを知っておくと事業計画しやすくなります。

あつし外壁の劣化を発見したら、早めに直すことを考えましょう。

はるこ

はるこ放っておくと建物の景観を損ねて、価値が下がるかもしれませんね。

外壁塗装を修繕費にした時のメリット・デメリット

修繕費として一括経費にすると節税効果は高いですが、決算上赤字になって事業不振とみなされる場合があります。

修繕費と資本的支出の違いは、経費として一括で落とすか分割で落とすかです。

ざっくり言うと、修繕費はその年の経費として一括で落とせます。

資本的支出は、何年かに分けて経費で落としていきます。

何年かに分けて経費にすることを減価償却といいます。

あつし「げんかしょうきゃく」と読みます。

では、減価償却のメリット・デメリットを見ていきましょう。

赤字になるのは一見デメリットですが、それを利用したウラ技もあります。

メリット:節税効果が高い

一括経費で落とせたら、分割経費で落とすより節税になります。

修繕費の方が課税所得を少なくできて税金が安くなります。

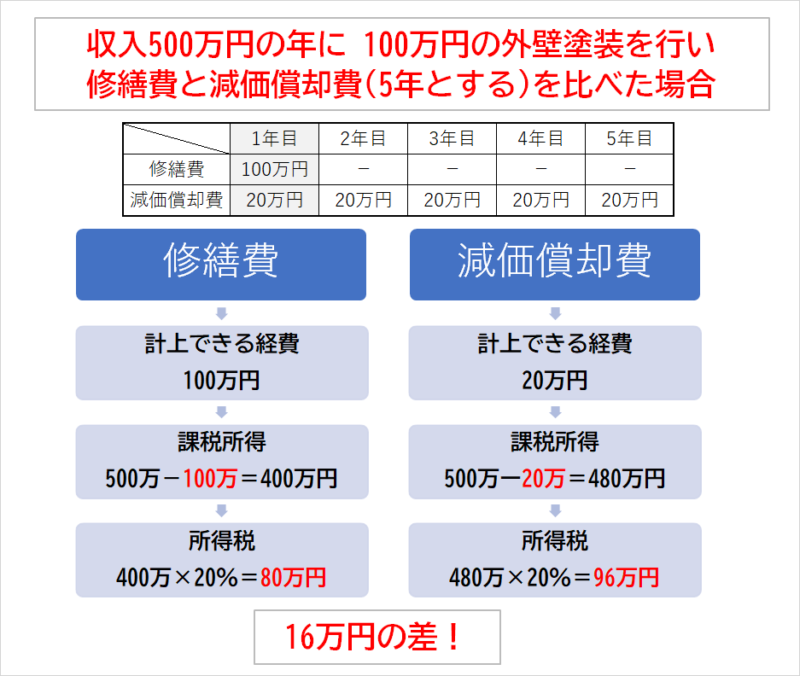

イメージしやすいように、修繕費と減価償却費で比べてみました。

控除は話をややこしくするので無視しています。

減価償却費より修繕費の方が、手元に残るお金が多くなりましたね。

手元に残るお金が多くなる。

事業に回すお金が増える!ということです。

なるべくはやく経費で落とすことが節税になり、経営がラクになります。

つまり、一括経費にできる修繕費がオトクなのです。

デメリット:赤字経営になる可能性

多額の経費を使うと、課税所得がゼロに近かったり、マイナス(赤字)になったりして事業不振とみなされます。

赤字決算になることで銀行からの融資が受けづらくなります。

これが修繕費で計上した時の落とし穴です。

会社勤めの人が勤続年数や雇用形態で審査されるように、個人事業主は所得が信用になります。

所得税は安くなりますが、経営がうまくいっていないと判断されるので注意です。

これから融資をうけたいと考えているなら、減価償却で利益調整できます。

なので、減価償却で所得を調整した方が良い場合もあります。

融資をうける予定があるかどうかだけ考えれば良いでしょう。

ちなみに、経費は所得をマイナスにできますが、控除は所得がゼロになった時点でそれ以上引くことができません。

控除額があまっても繰り越すことができず、切り捨てになります。

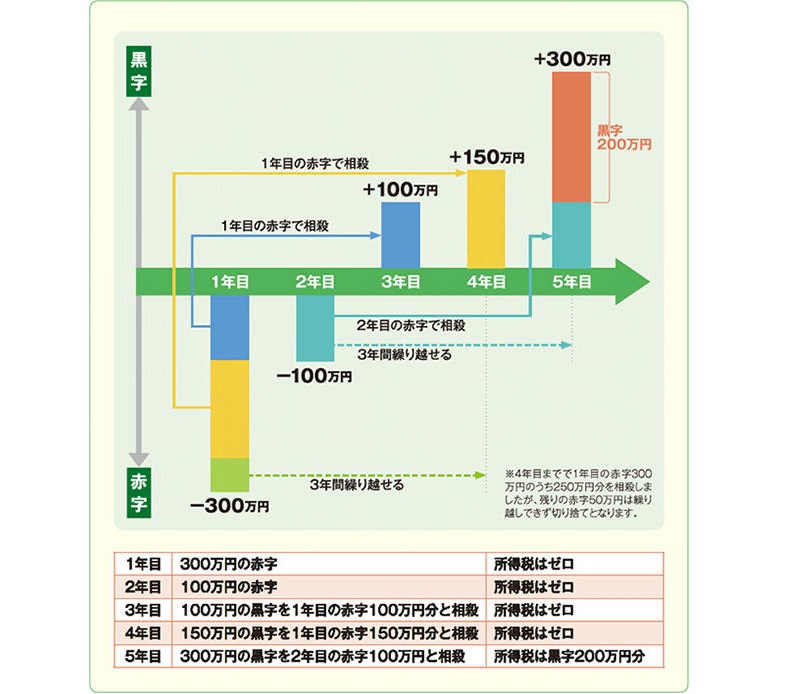

赤字経営さえもメリットになる

課税所得が赤字になるということは、税率のかけようがないので所得税がゼロになります。

カンの鋭い人はもう気付いていましたよね!

ゼロやマイナスにいくらかけ算しても、1以上にならないですよね。

しかも、赤字は翌年から3年間くり越して、黒字を相殺できます。

はるこ

はるこそうさつ !? なんかおっかないわね……。

あつし

あつし母さん、そこは相殺(そうさい)って読むんだよ。お互いを帳消しにすてプラマイゼロにすることだね。

引用:スモビバ!

このように、赤字分がその後の黒字をチャラにします。

自営業や個人事業主だけでなく、株式会社などの法人も同じしくみです。

- 個人の場合 課税所得×所得税率=所得税

- 法人の場合 課税売上×法人税率=法人税

あえて赤字決済にして、法人税をゼロにしている企業は多いです。

個人事業主は赤字を繰り越せる期間が3年間ですが、法人は9年間も可能なのです。

赤字繰り越し知らないと、めちゃめちゃ損ですよね。

実はコレ、かしこい人はみんな知っているんです。

日本企業のおよそ7割が赤字経営をしているといわれています。

このように、デメリットさえも活用することができます。

ただし、赤字繰り越しができるのは青色申告だけです。

確定申告で青色申告すれば、いろんな恩恵を受けられます。

ちなみに、青色申告を複式簿記にすると誰でも控除額が増えます。

しかもこの控除は、所得税だけじゃなく住民税と国民健康保健税にも使えるん……。

おっと、控除のはなしはここまで。

はるこ

はるこそういえば、何年かに分けて経費にすると言っていたけど、どうやって決めるの?

あつし

あつし減価償却する年数は、法定耐用年数と呼ばれるモノサシで決められるよ。

確定申告で節税する方法と修繕費のまとめ

- 確定申告を面倒くさがらずにできるだけ経費にする

- 外壁塗装は、修繕費か資本的支出(減価償却費)に分けられる

- 修繕費で計上したらデメリットがほとんどなく、節税効果が高い

経費をたくさん使うと節税できると分かりました。

しかし、経費は自分の資産から出ていくお金です。

節税のためだからといって無駄使いすれば、本末転倒になりますので注意してくださいね。

事業のために使ったお金、関係ありそうなお金はできるだけ経費にする。

というスタンスで、かしこく経営していきましょう。

耐用年数についての記事はこちらも参考にしてみてください。

最後まで読んでいただきありがとうございました。

コメント